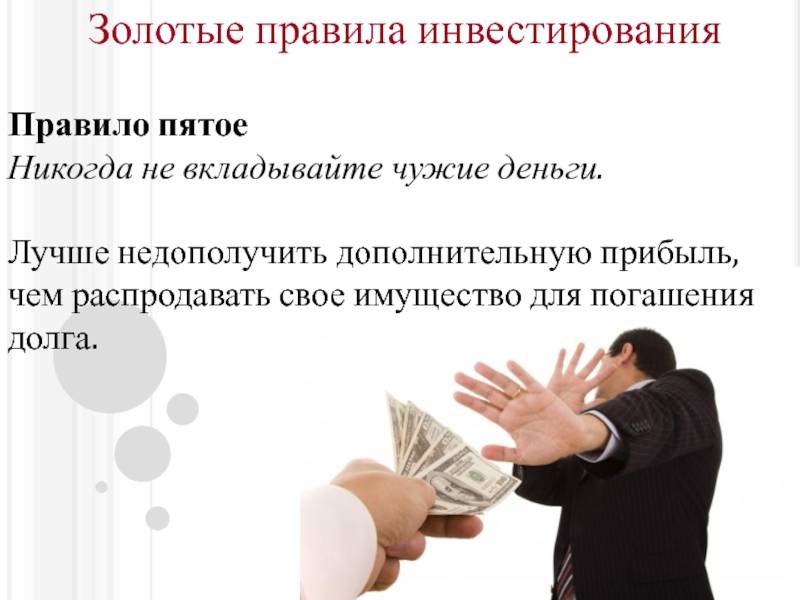

Структурные продукты

Во что лучше вложить деньги, чтобы в любом случае не было финансовых потерь? Невозможно полностью оградить себя от финансовых рисков, однако можно воспользоваться структурными финансовыми продуктами. Это специфические инструменты получения прибыли, выпускаемые финансовыми учреждениями и банками для удовлетворения потребностей клиентов.

Данный вид инвестирования приобрел популярность во время кризиса. Именно поэтому использование структурных продуктов — это один наиболее приемлемых как для опытных инвесторов, так и для новичков, вариантов, куда вложить деньги сейчас. Во время экономической стабильности нет особых сложностей в получении прибыли, но во время кризисных явлений в стране, когда ситуация на всех рынках нестабильная, инвесторы выбирают инвестиционные инструменты, которые способны дать большую прибыль, чем обычные банковские вклады, и свести до минимума возможные риски потерь.

Структурный продукт выглядит следующим образом: одна часть денег (около 70-80%) вкладываются или в облигации (долговые обязательства) или в коммерческие банки, а оставшиеся 20-30% вкладываются в разнообразные фьючерсы и опционы. В худшем случае, инвестор ничего не теряет и остается при собственных средствах, в лучшем случае возможен прирост капитала на 20-30%. Это небольшой показатель, но он куда выше, чем показатели прибыли по банковским вкладам.

Куда не стоит вкладывать свои деньги — неудачные стратегии инвестирования

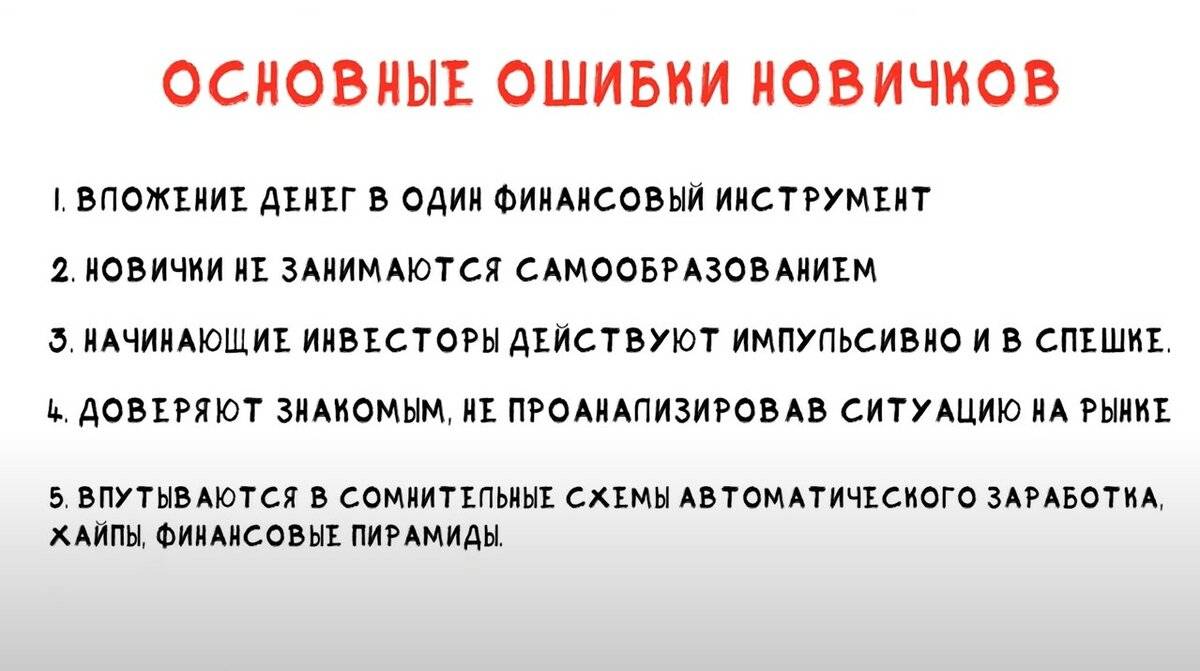

Чтобы сохранить деньги, нужно избегать участия в мошеннических схемах. К ним относятся финансовые пирамиды, в т. ч. замаскированные под оказание каких-либо услуг. Когда подобные проекты разваливаются, прибыль получают их создатели и люди, вошедшие в число первых инвесторов.

Если старшее поколение чаще вкладывается в финансовые пирамиды, то молодое — в их подобие под названием хайпы. Такие проекты обещают доходность до 100% в кратчайшие сроки (иногда на следующий день после пополнения счета). Плохая новость заключается в том, что владелец хайпа может закрыть его в любой момент, забрав себе деньги участников.

Не менее рискованно играть в азартные игры и делать ставки на спорт: несмотря на обилие «работающих» стратегий в интернете, зарабатывают на этом единицы.

Собственный бизнес

Стать предпринимателем – заманчивая перспектива и привлекательный статус. Работая на себя, больше не придется жить по регламенту, и вы станете сами для себя начальником. А, если заранее грамотно составить бизнес-план и научиться правильно вести собственный бизнес, можно качественно улучшить жизнь.

Итак, кто не побоялся взять на себя ответственность за свое

благополучие, и выбрал, как альтернативу, открытие своего дела, важно правильно

определить нишу для результативной деятельности. Конечно, будет здорово, если

бизнес-направление совпадет с любимым делом или хобби

Но в первую очередь ориентироваться

придется на размер начального капитала.

Вот несколько интересных идей, а также информация сколько

нужно вложить денег и срок их окупаемости:

- Маникюрная студия: 290 тыс. р. – от 4 мес.

- Соляная комната: 750 тыс. р. – от 6 мес.

- Стикершоп: 70 тыс р. – от 4 мес.

- Мини-пекарня: в среднем 700 тыс. р. – от 9 мес.

- Вендинг: от 200 тыс. р. – от 1 года

- Смузи-бар: 470 тыс. р. – от 11 мес.

- Фитодизайн: от 230 тыс. р. – от 6 мес.

- Клининговая компания: от 750 тыс. р. – около 15 мес.

- Зоогостиница: от 2 млн р. – 1,5 года.

Определившись с видом деятельности, следует помнить, что

когда человек работает на себя, размер прибыли зависит только от его усердия.

Это, работая по найму, можно выполнять обязанности без особой мотивации, но, в

собственном бизнесе никто работу за тебя не сделает.

Такой настрой учит собранности и дисциплинированности. Ведь, чем больше сил и времени бизнесмен вложит в свое дело, тем больше прибыли он получит. И никто не лишит премии, и не вычтет из зарплаты. Все, что заработаете – ваше. А размер дохода зависит только от личных и деловых качеств.

Паевые инвестиционные фонды (ПИФ)

ПИФ представляет собой управляющую компанию, которая специализируется на купле/продаже активов фондового рынка. Вы инвестируете деньги в ПИФ, менеджеры которого распределяют их по разным ценным бумагам. Это называется доверительное управление. Вы не занимаетесь самостоятельным выбором активов и инструментов инвестирования, а просто ждёте дохода.

Существует множество подобных финансовых организаций с разными показателями доходности. Инвестор при осуществлении вклада становится собственником ПАЯ – доли в имуществе компании. Заработок зависит от увеличения стоимости активов, которые находятся в собственности фонда. Со статистикой доходности возможно ознакомиться на сайте выбранной для инвестирования организации.

Плюсы:

• Большое количество выгодных стратегий.

• Вашим капиталом управляют опытные эксперты.

• Относительно низкий уровень риска.

• Низкий порог входа (от 1000 р.).

• Подходит новичкам.

Минусы:

• ПИФы не дают гарантии дохода.

• Необходимы базовые знания для выбора ПИФа.

Татьяна Сапрыкина, экономист, рекомендует: «ПИФ можно представить, как большой денежный мешок, куда сложены средства тысяч мелких инвесторов — пайщиков, которые управляющая компания вкладывает в различные активы. В результате средства каждого пайщика распределяются по разным ценным бумагам. В обмен на свои деньги вкладчик получает на руки инвестиционный пай, удостоверяющий право владельца на долю имущества фонда.

ПИФ — не банк, поэтому ни на проценты, ни на дивиденды можно не рассчитывать. Деньги можно получить, лишь погасив пай, то есть, продав его управляющей компании (та по закону обязана его выкупить). Положительная разница между ценой покупки и ценой продажи и составит ваш доход. Впрочем, разница может быть и отрицательной — все риски ложатся на вас».

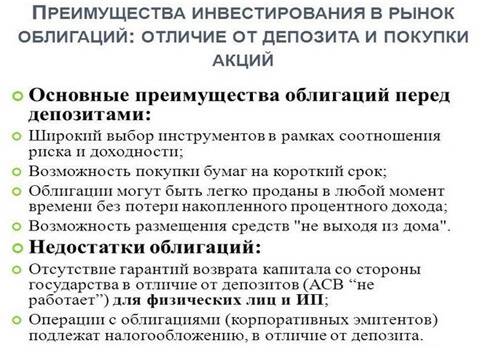

Покупка государственных и частных облигаций

Сегодня частные лица могут вложить или инвестировать деньги в облигации. Этот

инструмент не дает высокой доходности, зато он отличается низким уровнем риска.

Если размещать средства на срок более 3 лет, то не придется платить налог на

доходы. Доходность даже самых защищенных государственных облигаций на несколько

процентных пунктов превышает ставку по депозитам.

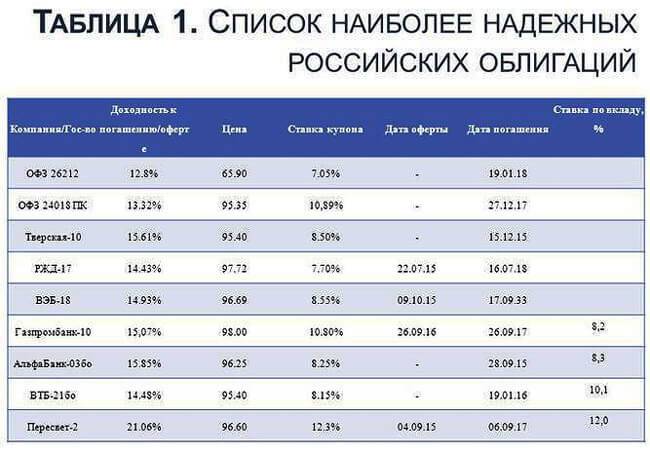

К примеру, если сегодня инвестировать деньги в национальные облигации, то

можно получить 8,5 % годовых. А если вложить в облигации «Сбербанка», то их

годовая доходность составит 9—12 %.

Стоит отметить, что существуют облигации, доходность по

которым измеряется в трех- и четырехзначных числах. Но они всегда имеют очень

низкий кредитный рейтинг, поэтому инвестиция денежных средств в них сопряжена со значительными

рисками.

Вывод: облигации подходят для тех людей, чья инвестиционная деятельность направлена на получение невысокой доходности , но с высокой степенью защиты капитала.

Ценные бумаги как вариант, куда можно инвестировать деньги

Довольно успешны инвестиции в финансовые инструменты, т.е. в акции, облигации. По облигациям риски меньше, чем по акциям. Получать деньги можно, спекулируя на них. К тому же, в случае с долговыми бумагами предусмотрена постоянная прибыль, которая называется «купон».

Облигации, в которые вы можете инвестировать деньги, классифицируют по эмитенту:

- Есть облигации, выпускаемые российским правительством. Это ОФЗ, другими словами, облигации федерального займа.

- Еще эмитентом долговых ценных бумаг может стать Субъект РФ, тогда они будут называться муниципальными.

- Частные компании, например, Газпром, выпускают корпоративные облигации.

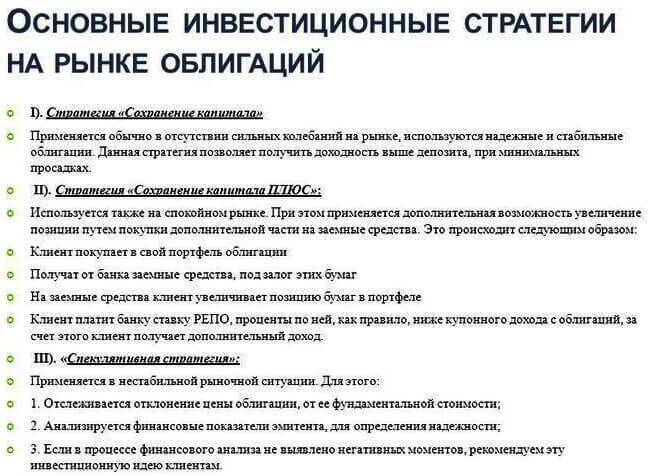

Если вам интересно инвестировать деньги в облигации, найдите подходящего брокера и оставьте ему заявку на покупку/продажу бумаги. В интернете это можно сделать посредством торговых терминалов.

Открыв счет и пополнив ее, вы сможете приобрести облигацию, подписать договор депозитарного обслуживания, а затем использовать следующие стратегии для увеличения купонной доходности и получения прибыли:

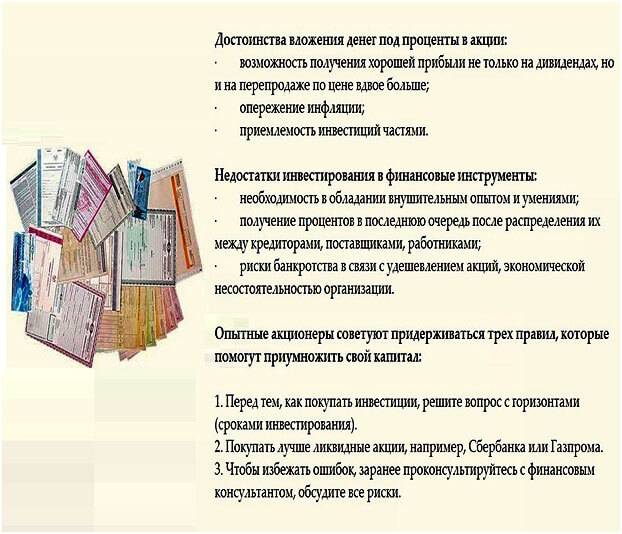

Чтобы инвестировать деньги в акции, нужно также заняться поиском надежной компании. Если в этом вопросе вы плохо разбираетесь, обратитесь к профессиональным трейдерам.

Обычно для того, чтобы инвестировать сбережения в акции, необходимо располагать суммой примерно в 300 тыс. руб. Если предприятие хорошо работало на протяжении года и это отразилось на финансовых результатах, вы можете добиться 15-20% доходности.

Прежде, чем инвестировать деньги в те или иные финансовые инструменты, внимательно изучите отчетность и уровень платежеспособности фирмы.

Следующие компании предлагают инвестировать в их акции:

- Роснефть;

- Газпром;

- Nokia;

- Coca-Cola;

- Аэрофлот;

- Apple;

- Tesla Motors;

- АвтоВАЗ;

- Лукойл;

- МТС и др.

Вложение денег в акции на фондовом рынке

Еще один опыт инвестирования — это вложение денег в акции голубых фишек по стратегии четыре дурня. Полную версию стратегии распишу как-нибудь потом, основной смысл в том, что Вы выбираете компании из списка голубых фишек, по принципу дивидендной доходности — отношения выплаченных дивидендов к полученной прибыли.

Логика проста — чем меньше денег из полученной прибыли компания выплатила акционерам, тем больше она инвестирует в свое развитие, а соответственно и акции могут вырасти в цене.

Из полученного списка отбирается 4-ре компании, в которые вкладываются деньги.

Данный опыт был довольно неплохим, я зарабатывал покупая и продавая акции, но это не было похоже на инвестирование, а было просто забавной торговлей у монитора, которой необходимо заниматься постоянно:

день сурка у монитора трейдера

Мой вывод по поводу вложения денег в акции — фондовый рынок не подходит для создания пассивного дохода и денежного потока:

Данный способ можно рассматривать как один из вариантов инвестирования, но при этом необходимо регулярно следить за рынком и в случае изменения курса — выводить в деньги. Мое мнение, что это довольно рискованное и не предсказуемое вложение, если вы этим не занимаетесь регулярно и не отслеживаете ежедневную динамику. Поэтому либо учитесь и ходите на фондовый рынок как на работу, либо готовьтесь терять деньги.

Поэтому для меня этот вариант как источник пассивного дохода не подходит.

Что может предложить «Альфа-Капитал»

Наша компания уже больше 26 лет заставляет деньги клиентов активно приносить прибыль без лишних рисков. Мы занимаемся доверительным управлением средств, размещенных в ПИФах , а также на инвестиционных и мультивалютных счетах.

К нашим преимуществам можно отнести следующее:

- наличие

обширной сети офисов; - прозрачная

отчетность и статистика; - авторитетный

рейтинг надежности А++; - в

управлении находится более 350 млрд рублей.

Наши

специалисты точно знают, как

инвестировать деньги в России с минимальными рисками и достойной

доходностью. Присоединяйтесь к нашей команде, чтобы ваш капитал всегда работал.

Главный объект инвестиций

Выше мы представили почти все работающие способы инвестиций, которые могут принести неплохую прибыль. Но главным объектом вложений должны оставаться вы сами

Получить хорошее образование, нужные знания, развивать свои таланты и получать столь необходимые навыки — вот, что действительно важно

Первое ваше временное и денежное вложение должно пойти на формирование самого себя. Если вам интересны инвестиции, как способ заработка, то нужно уделить много времени на то, чтобы получить необходимые знания, а также навыки, которые так необходимы инвесторам:

- стрессоустойчивость;

- «Живой» ум;

- терпение.

Работая в любой области, вы должны тратить некоторое количество сил на то, чтобы узнавать о ней что-либо новое, вне зависимости от того, насколько высоко вы находитесь.

Как начать инвестировать

Для того чтобы начать инвестировать, и вообще понять нужно ли вам это, сделайте следующее:

- Возьмите листок бумаги и разберитесь со своими финансовыми целями. Что вы хотите в этой жизни, что для вас приоритетно, поставьте перед собой цель.

- Поймите, что вам мешает в настоящий момент этих целей достичь. Посчитайте свои доходы и расходы. Если у вас есть долги и кредиты, которые нет возможности погасить в ближайшем будущем, то с инвестированием лучше пока повременить.

Открытие счета у брокера и начало инвестирования

Если вы поняли, что готовы инвестировать, рекомендую первым делом открыть брокерский счет (выбирайте тариф без абонентской платы), предварительно выбрав нормального брокера. Выбрать лицензированного брокера можно из списка участников торгов, на сайте Московской биржи.

Лично я пользуюсь услугами брокера Тинькофф инвестиции. Хороший тариф для начинающего инвестора, очень простое и понятное мобильное приложение, а также удобство работы с банковским счетом в этом же банке.

Также советую параллельно открыть Индивидуальный Инвестиционный счет. Совсем не обязательно совершать на нем какие либо действия т.к. у ИИС необходимый срок отсчета три года. Открытие счета вас ни к чему не обязывает и не будет вам ничего стоить.

Если вы новичок в инвестировании и пока обладаете малым количеством информации, то достаточно адекватный шаг после открытия счета, купить на минимальные суммы несколько базовых инструментов.

К примеру можно купить по одной:

- Акцию известной российской компании на несколько сотен рублей;

- Облигацию (например ОФЗ);

- ETF

Это будет ваш экспериментальный портфельчик, который позволит вам просто понять на какие кнопочки нажимать. Дальше вы будете следить, как ваши инструменты себя ведут

На самом деле даже не так важно, что вы будете покупать, это просто ваши тестовые действия

Это нужно для того, чтобы дальнейшие знания, которые вы будете получать, были не сухой теорией, а подкреплялись практикой. Прежде чем вкидывать серьезные деньги на рынок нужно заполнить себя необходимой информацией и построить прочный фундамент.

Далее, набравшись необходимых знаний, постепенно формируйте свой инвестиционный портфель, в зависимости от горизонта инвестирования и своей склонности к риску.

Преимущества и недостатки инвестирования

Всегда нужно помнить, что даже у медали есть две стороны. Вот и при инвестировании на одну чашу весов вы кладете финансовые преференции, а на другую – риск потери средств. Давайте рассмотрим в сравнительной таблице, какие есть плюсы и минусы инвестирования:

| Преимущества | Недостатки |

| масса возможностей для заработка, руководствоваться нужно лишь стартовым капиталом, рисками и желаемым доходом | риск потерять средства всегда есть: чтобы минимизировать его, лучше всего инвестировать в стабильные активы (например, в недвижимость) |

| в отличие от наемных работников инвесторы ни от кого не зависят (в любое время можно взять отпуск), при этом деньги продолжат работать | наличие стартового капитала (разумеется, можно начинать и с 10 долларами в кармане, но заработать много не получится) |

| возможность получения дохода из различных источников, для чего нужно диверсифицировать активы | нестабильность получения прибыли, причем с этой проблемой сталкиваются даже опытные вкладчики (доходность может варьироваться в больших диапазонах) |

| для новичков инвестирование может показаться опасным, но для опытных вкладчиков – это адреналин и азарт | необходимость в контроле ситуации, так как при отсутствии мониторинга со стороны инвестора можно потерять деньги |

Очевидно, что в инвестировании шансы на получение дохода и слив депозита одинаковы. То, какая чаша весов перевесит, будет зависеть исключительно от вас.

Вложение денег в оффлайн-инвестиции – традиционные варианты

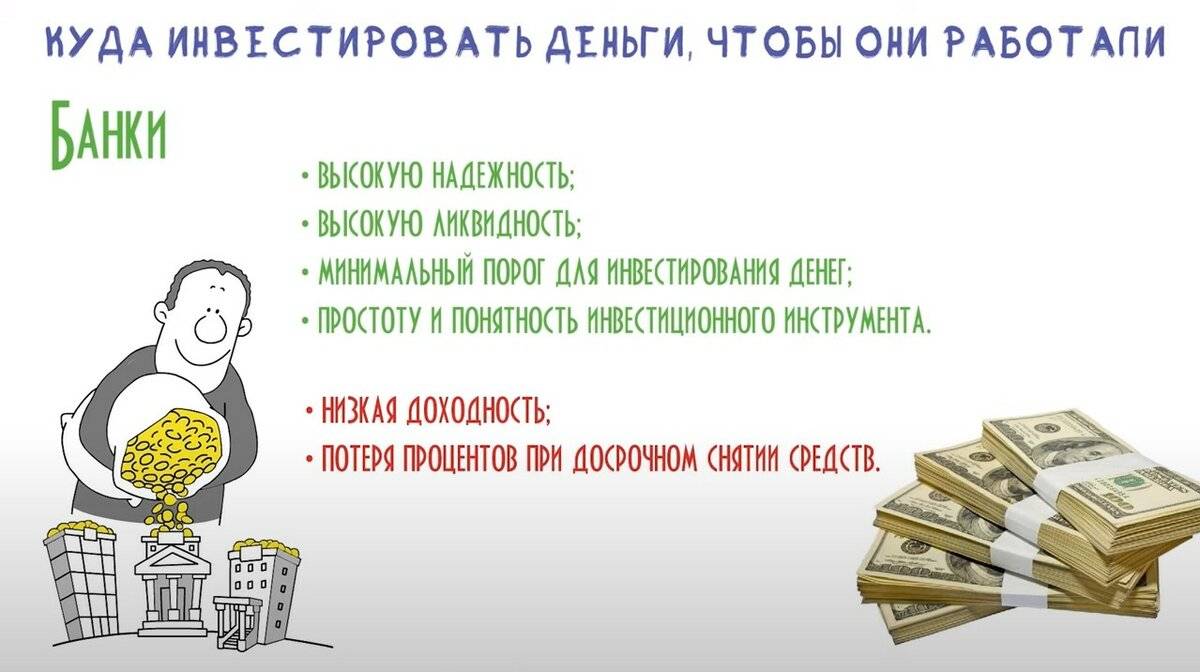

Вложить деньги в банковский депозит

Конечно же, когда речь идет о банковском вкладе не стоит рассчитывать на приумножение средств, поскольку процент по вкладу даже не перекрывает реальную инфляцию.

- Низкий порог входа (от 1000 руб/500 грн);

- Гарантия возврата вложенных средств в случае проблем с банком;

- Фиксированная гарантированная доходность;

- Возможность быстрого получения средств (скорее всего с потерей начисленных процентов).

- На какой срок планируется вложить деньги (оптимально делать вложение денег на срок 1-3 мес.).

- В какой валюте осуществлять вложение денег – лучше всегда инвестировать деньги в долларах и евро (35% в долларах, 25% в евро, 10% в швейцарских франках и 30% в нац. валюте).

- Под какой процент и в каком банке вкладывать деньги (лучше не гнаться за процентами и выбрать надежный банк).

Вложить деньги в накопительное страхование жизни (НСЖ)

- После внесения первого взноса страховая защита начинает действовать в полном объеме, т.е. при наступлении страхового случая, независимо от того сколько было накоплено средств, будет выплачена вся запланированная сумма, либо страховая компания продолжит вносить платежи, чтобы запланированная сумма была собрана к сроку;

- Вложение денег в программу страхования полезно тем, что эти средства не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода;

- Страховая выплата, осуществляемая при наступлении страхового случая, не облагается налогом на доходы физических лиц.

- Систематические платежи (раз в месяц, квартал, год);

- Опасность инфляции, т.е. к концу срока страховки вложенные деньги могут серьезно обесцениться (если и инвестировать деньги в НСЖ, то с привязкой к доллару или евро);

- Нельзя раньше времени без потерь изъять вложенные средства.

Этот способ вложения денег стоит использовать только для диверсификации уже хорошо сформированного инвестиционного портфеля.

Вложить деньги в драгоценные металлы

Как вложить деньги в золото и другие драгоценные металлы?Обезличенные металлические счета (ОМС)

- Нет необходимости покупать целый слиток и заботиться о его сохранности;

- Можно быстро закрыть счет и вернуть деньги;

- При покупке обезличенного золота НДС не взимается.

- При покупке взимается НДС, при продаже НДС не возвращается;

- При обратной продаже банку требуется подвергнуть слиток экспертизе (делается за счет продавца);

- Необходимость хранения;

- Долгий срок инвестирования (десятилетия).

- Относительно низкая ликвидность;

- Долгий срок инвестирования (годы).

инвестировать деньгиПодводя итог всему сказанному выше по драг. металлам, можно сказать, что физическое золото и серебро – это хороший инструмент для сохранения средств.

Вложить деньги в паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд (ПИФ)облигации

- ПИФы акций – самый распространенный, самый доступный для частных инвесторов и наиболее рискованный вид ПИФов, вложение денег по большей части осуществляется в акции, но можно инвестировать деньги и в некоторую долю облигаций;

- ПИФы облигаций – наиболее надежный инструмент, если вы хотите инвестировать деньги в ПИФ, который имеет фиксированную доходность (как правило, небольшую). В основном вы будете инвестировать деньги в облигации, но часть ПИФа может содержать некоторую долю акций;

- Индексные ПИФы – вложение денег осуществляется в биржевые индексы, это, пожалуй, оптимальный вариант для начала инвестиций в ПИФы, т.к. результат работы управляющей

компании будет виден при сравнении с динамикой соответствующего индекса; - Смешанные ПИФы – это гибрид ПИФов акций и ПИФов облигаций, т.е. они состоят из обоих видов ценных бумаг. У таких фондов максимально гибкие стратегии: они могут состоять на 100% из акций во время роста рынка и на 100% из облигаций во время падения рынка;

- ПИФы фондов – это такие ПИФы, в которых можно инвестировать деньги в другие паевые инвестиционные фонды, т.е. происходит диверсификация вложений между разными ПИФами.

- Диверсификация инвестиционных рисков;

- Контроль и прозрачность деятельности фонда (вся необходимая информация должна быть раскрыта на сайте управляющей компании);

- Профессиональное управление фондом, что избавляет вас от необходимости разбираться в тонкостях фондового рынка.

- Постоянная выплата вознаграждения управляющей компании, даже если фонд несет убытки;

- По сравнению с инструментами, имеющими фиксированную доходность ПИФы более рискованны, но при этом могут быть более доходными;

- По сравнению с вкладами, нет государственных гарантий на возврат средств;

- Необходимость уплачивать подоходный налог (уплачивается при продаже пая).

Мое мнение – вложение денег в ПИФы не оправдывает себя из-за слабой доходности и большого риска.

Создание групп в социальных сетях и их монетизация

Сегодня редко кто не имеет аккаунта в «Одноклассниках», «ВКонтакте», «Твиттере», «Фейсбуке».

Для начала достаточно компьютера, выхода в интернет и

аккаунта в соцсети. На первый взгляд кажется, что все просто. Но создать

сообщество и красиво его оформить – это лишь первая ступень. Если вы хотите

получать прибыль, потребуется обзавестись большим количеством подписчиков.

Привлечь активных пользователей поможет SMM-продвижение, но прежде чем его

начать, нужно четко определить с какой целью это делается:

- продажа товаров;

- продвижение торговой марки;

- информирование;

- привлечение целевой аудитории и много других.

SMM-продвижение включает несколько эффективных способов:

Таргетированная реклама – способ затратный, но действенный. При грамотной подаче позволяет получить большое количество подписчиков. Бюджет – 15000 р.

Реклама в группах или аккаунтах – посты приобретаются через специализированные или напрямую у организаторов группы. Цена за 1 пост – от 300 р.

Конкурсы – разовый способ привлечения подписчиков

Предлагая недорогие призы или скидки, получится заинтересовать определенную аудиторию.

При описании сообщества или его страниц важно использовать ключевые слова. Это поможет выделить группу не только в поисковых системах, но и в самой соц

сети.

После предварительной раскрутки группы до приличной

посещаемости, можно приступать к монетизации. Здесь есть несколько способов:

- Рекламная площадка для других групп и сайтов или товаров и услуг. Доход – 50-5000 р. за ссылку.

- Использовать группу для продажи товаров. Примерная прибыль – 250-1000 р. в сутки.

- Партнерские программы для групп. Можно зарабатывать от 50 $ в день.

- При необходимости можно продать группу – цена от 2000 р. в зависимости от тематики и популярности сообщества.

Вложения в недвижимость

Покупка недвижимости — это всегда правильный вариант инвестиций. Если вдумчиво

подобрать объект, то он будет расти в цене и оставаться ликвидным продолжительное

время. Как правильно

инвестировать деньги в недвижимость? Есть два проверенных подхода:

- Покупка объекта на этапе старта

стройки. Жилье на этапе котлована продается на 20—30 % дешевле, чем после сдачи

в эксплуатацию. Соответственно, после завершения строительства недвижимость

можно продать со значительной выгодой. Такой инвестиционный подход требует внимательного

отношения к выбору застройщика. Также желательно минимизировать риски. К

примеру, в Москве 1,5—2,5

% от стоимости объекта можно застраховать от задержки сдачи объекта или

банкротства строительной компании. - Покупка жилой или коммерческой

недвижимости для ее последующей сдачи в аренду. Это хороший вариант для инвесторов, которые

нацелены на получение относительно небольшой, но стабильной прибыли. Если

купить квартиру в городе-миллионнике РФ, то стоимость объекта достаточно быстро вырастет, что

увеличит прибыльность вложений.

Вывод: выгодно инвестировать деньги в недвижимость можно, но для этого потребуется значительный стартовый капитал. Доходность будет существенно выше, чем по банковским депозитам, но и не слишком высокая. Несмотря на высокую ликвидность недвижимости, на полный выход из этого направления потребуется значительное время.

Вложить деньги в недвижимость

Покупка недвижимости всегда была и будет в тренде у нашего населения. Правда, как показала история стоимость квадратного метра жилья проседает во время кризисов (например, 2014-2016 гг). История прошлых лет говорит нам, что недвижимость дорожает в среднем за год на 4%. Это относительно немного.

Если придерживаться этой отметки, то получается, что наше состояние будет расти в год всего на 4%. Это даже меньше банковского вклада. Не стоит также забывать и про ежемесячную квартплату.

Однако мы можем сдавать недвижимость в аренду. Рентабельность аренды находится где-то на уровне 3-5% годовых. В этом случае мы можем рассчитывать на стабильные 8% годовых от инвестиций в недвижимость. Но это в лучшем случае. Всё же реальнее ориентироваться на доходность в 5-6%.

Риски хранения денег в недвижимости фактически отсутствуют. Есть только риск того, что жильё долго никто не захочет снимать в аренду или что налоги на владение большой жилплощадью могут сильно вырасти (об этом уже не раз говорили).

5.1. Преимущества и недостатки хранения денег в недвижимости

- Сверхнадёжно;

- Стабильный доход, хоть и небольшой;

- Малоликвидный актив (сложность продать быстро);

- Необходимы большие вложения (от 3 млн рублей);

- В цене растут только новостройки, а они дороже в цене;

Примечание

Мало кто задумывается, но вместо покупки квартиры можно приобрести гараж. Его окупаемость гораздо выше. Например, если гараж стоит 300 тысяч рублей, то сдавать в аренду его можно за 3000 рублей, а это 12% годовых.

В заключение: куда НЕ НУЖНО инвестировать

Мониторя интернет в поисках перспективного варианта вложения, заведомо исключите из списка следующие:

- Финансовые пирамиды – ничего, кроме конечного убытка не влекут. Ваша цель привести новых инвесторов, вам обещают доходность от 30% годовых. На самом деле, это воздушный шарик, который лопнет без предупреждения, оставив ваши средства замороженными на неизвестных счетах в оффшорах.

- Хайп-проекты с очень высокой доходностью и степенью риска – тоже подозрительные проекты-однодневки;

- Форекс и акции, если вы не разбираетесь и не желаете изучать теорию торгов на фондовом рынке.

Последнее правило применимо ко всем источникам инвестиций: прежде, чем плыть в какой-то сфере, всегда изучите дно под ногами, вы ведь не хотите быстро его потерять?

Надеемся, что в этой статье вы нашли полезную для себя информацию.

3 вывода должны точно отложиться в памяти:

- Никогда не рискуйте всем, что есть – всегда держите запас на черный день;

- Старайтесь распределять вложения, диверсифицируя риски;

- Не доверяйте проектам с сомнительно высокой доходностью без оснований на нее.

К тому же, если информации о проекте, его создателях, адресах мало – бегите с этой страницы.

Удачи, и пусть золотая рыбка махнет плавником перед вами!

Прочтите также: Куда можно вложить 100 тысяч рублей: ТОП-5 вариантов

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.