Что в вашей жизни можно улучшить?

Второе вложение денег в себя не так очевидно. Это вложение средств в условия вашей жизни. Например — вы добираетесь до вашей работы 2 часа туда и обратно. В итоге 2 часа жизни уходят непонятно куда. Может стоит задуматься и поменять ваше жилье на более близкое. Например, можно для этого взять кредит в банке.

2 лишних часа на работе в итоге позволят вам работать более продуктивно и принесут больше денег. Или же 2 лишних часа отдыха позволят выполнять свои задачи более продуктивно, т.к. вы будете меньше уставать. В итоге повышение уровня доходов и увеличение свободного времени.

Аналогично можно вложить в приобретение автомобиля, если он позволит сэкономить время на поездке на работу. Улучшение благ жизни при разовых расходах может существенно повысить ваши доходы.

Инвестиции в здоровье

“Здоровье до того перевешивает все остальные блага жизни, что поистине здоровый нищий счастливее больного короля”, — любил говаривать А. Шопенгауэр и был абсолютно прав. Но как оставаться здоровым и при этом с нашей медициной на пенсии не остаться нищим? Я хочу поговорить сегодня не о том, что нужно правильно питаться, поглощать тонны витаминов и ходить пешком. Я хочу рассказать более предметно о страховании жизни и здоровья.

Во-первых, вложение денег в добровольную страховку жизни и здоровья действительно даёт шанс вовремя получить более качественную медицинскую помощь и именно в той клинике, которая вам по душе. Несомненным плюсом является и то, что страховщик заинтересован, чтобы было сделано все, чтобы вылечить вас с наименьшими затратами денег и времени – врач не будет назначать ненужные анализы и лекарства.

Во-вторых, когда вы страхуете свою жизнь, ваш страховщик вкладывает накопленные деньги в диверсифицированный набор активов – банковские депозиты, облигации, акции, недвижимость и прочее. В результате по достижению вами определенного возраста накапливается сумма, которая превышает накопленные взносы на размер процентного дохода.

Также отдельно отметим страхование жизни с инвестиционным компонентом (англ. unit-linked insurance plan). Это микс классического накопительного страхования жизни с использованием наименее рисковых инструментов (облигаций, депозитов) с более рискованными и как следствие часто более доходными финансовыми инструментами (например, вложениями в ПИФы или фонды фондов ETF).

Этот вид страхования подходит для тех инвесторов, которые желают воспользоваться потенциалом фондовых рынков без риска потерять основные вложения, то есть не только компенсировать инфляцию, но и нарастить капитал. Преимуществом данного вида инвестирования является то, что доходность тут не может быть меньше нуля, как это частенько бывает с другими инвестиционными инструментам.

Самосовершенствование/образование

Отдача от этого вида инвестирования наиболее ощутимая. По крайней мере, так должно быть. И я сейчас говорю не о высшем образовании, защите кандидатской диссертации или ученой степени. Нынешняя система образования не дает никакой пользы, кроме формальных аттестатов, дипломов. Дети на уроках откровенно скучают. Зато в интернете сейчас можно найти курсы практически по любой теме, в которой вы хотите совершенствоваться. Например, курсы ораторского мастерства, танцев, боевых искусств, садоводства, животноводства, всех направлений бизнеса. Знания — самый мощный актив.

Еще можно инвестировать в книги. О самых полезных из них, я уже писал в статье «10 книг, которые перевернули мой мир!». Более того, купленной и прочитанной книгой можно поделиться с друзьями, и одновременно инвестировать в их образование.

Отдельно здесь выделю инвестирование в курсы вождения, после которых вы допускаетесь к экзаменам и получаете водительские права. Это умение может пригодиться в самый неожиданный момент, даже если у вас нет автомобиля.

Мошенничество на финансовом рынке

В финансовом мире огромное количество мошенников особенно, в кризисные времена. Мошенники бывают самыми разными, и вам как начинающему инвестору, надо знать откуда может прийти беда.

Хайпы и пирамиды

Наверное все слышали про финансовые пирамиды. А многие из нас, гонясь за быстрым заработком принимали в них участие. Такие мошеннические финансовые схемы красиво называются инвестиционными проектами, но они ничего общего не имеют с реальным финансовым рынком.

Вам предлагают принести свои денежки, обещая сделать что-то волшебное, чтобы вы получили доходность в 300% годовых. Не верьте, такого не бывает. Если обещанная доходность превышает ставку центрального банка на 5%, то это говорит о повышенном риске.

Особенно будьте осторожны, когда вам гарантированно обещают постоянную доходность и частые выплаты дивидендов. Скорее всего это мошенники и деньги вы свои потеряете. Пожалуйста, смотрите на вещи трезво и не ведитесь на такие дешевые разводки.

Покупка торговых сигналов

Следующий способ мошенничества — продажа волшебных сигналов или «инсайдерской информации». Вам предлагают купить торговые сигналы утверждая, что знают куда пойдет рынок сегодня, завтра, через месяц и через год. И таким образом, вам подскажут на какую кнопочку нажать, чтобы заработать.

Как правило, чтобы получить доступ к такой «инсайдерской информации» надо хорошо заплатить. Чтобы вас заинтересовать, демонстрируется положительная статистика прошлого периода и восторженные отзывы участников.

Люди которые вас уверяют, что знают куда пойдет рынок, потому что им это подсказал индикатор или голос сверху, не совсем с вами честны. Все эти торговые сигналы побуждают вас, как правило совершать большое количество сделок, то есть по сути спекулировать, пытаться заработать на быстрых изменениях рынка, что приведет вас как начинающего инвестора к неизбежной потери денег.

Навязывание дополнительных финансовых услуг

Начинающему инвестору невозможно быстро разобраться во всех тонкостях работы финансовых инструментов. На этой слабости играют брокерские компании, предлагая свои дополнительные услуги. Эта не то чтобы мошенничество, но не совсем прозрачный и честный способ работы брокеров.

Поэтому нужно быть очень осторожными с покупкой разнообразных структурных продуктов, полисов инвестиционного страхования жизни, дополнительных консультационных услуг, модельных портфелей, автоследования и так далее. Это вещи абсолютно не обязательны для начинающего инвестора, хотя брокер будет часто вам рассказывать, что именно это сделает вашу жизнь супер классной и богатой.

Как правильно составить и заключить договор инвестирования – образец документа

Инвестиционный договор – официальный документ, который нужно составлять согласно установленной форме.

Бумага предполагает помещение средств физическим лицом (или юридическим субъектом) в открытие бизнеса, покупку оборудования, строительство, производство и прочие направления, обещающие в будущем принести доход.

Финансы, вкладываемые в проект, могут быть собственными, государственными, заемными, принадлежащими ПИФам. После заранее оговоренного срока вкладчики получают возврат средств с процентами либо имеют выгоду в иной форме.

Желающие могут ознакомиться с образцом договора во всех подробностях.

Отношения по инвестиционному договору носят обычно длительный характер, поэтому инвестору, прежде чем вкладывать средства, нужно внимательно изучить проект, а затем отслеживать успехи действующего предприятия.

Инвестиция в счастье

Счастье – понятие относительное и очень субъективное, но не зря говорят, что счастье – это выбор. Вы можете выбрать быть счастливым человеком, и сознательно идти к тому, чтобы наполнять свою жизнь счастливыми моментами и переживаниями. Отказаться от работы, которая приносит деньги, но при этом делает вас несчастным, убрать из своего окружения токсичных людей и так далее.

Почему это инвестиция? Потому что счастливая жизнь – это процесс, а не цель. Это дорога, которая состоит из маленьких ежедневных шагов, и выборов, делая которые вы каждый раз задаете себе вопрос «а сделает ли это меня счастливее?..»

И если ответ — «да», то перед вами открываются мир возможностей, каждая из которых – отдача, которую вы получаете потратив время, деньги и силы на саморазвитие и заботу о себе.

Открывайте оффшорные компании

В первую очередь это касается тех предпринимателей, которые мечтают о международном бизнесе. Можно сколько угодно долго и мрачно говорить о том, что «в России бизнес гнобят», но всё равно продолжать работать на её территории.

Разумнее сразу инвестировать деньги туда, где к вам и вашему предприятию относятся как минимум с уважением. Открывайте оффшорную компанию сразу и там, где это подходит под ваши цели (помочь с выбором юрисдикции могут консультанты портала на info@offshore-pro.info).

Этим вы экономите ресурсы: вместо будущей редомициляции, открытия новых счетов, регистрации дополнительных компаний и т.п., вы сразу открываете компанию там, где выгодно

Неважно, будет это Невис, Сингапур или Белиз, вы инвестируете в своё будущее, снижаете налоги, облегчаете административную работу, экономите на логистике

Не это ли простой путь к богатству?

Здоровье

Вряд ли кто-то сможет наслаждаться богатством, если потеряет из-за него здоровье. Многие деловые люди подвергают себя такому риску. Обычно они слишком заняты, чтобы достаточно времени уделять здоровому образу жизни. Хотя как раз в эту область нужно больше всего инвестировать, причем не только денег, но и времени

Первое на что следует обратить внимание — это качественное питание. Следует помнить, что полноценный обед, который стоит немного дороже чизбургера с картошкой фри, можно считать неплохой инвестицией в себя

К подобным капиталовложениям также можно отнести занятие спортом. Спорт может избавить нас от многих проблем и от лишних финансовых затрат в том числе. Можно заниматься спортом самостоятельно, но лучше записаться в тренажерный зал или спортивную секцию. Если будете регулярно посещать занятия, то практически не будете болеть, а, значит, сэкономите на дорогих лекарствах, и таким образом, вернете деньги или часть денег, потраченных на оплату абонемента. К тому же вы всегда будете под присмотром тренера или инструктора, что позволит избежать травм и улучшит эффективность тренировок. Также в спортзале вы можете найти единомышленников и завести нужные для вашего бизнеса связи. Как видите, пренебрегать подобным видом инвестиций не стоит.

Старайтесь регулярно посещать врачей и следить за состоянием своего здоровья. Помните, что профилактика всегда намного дешевле, чем лечение запущенной болезни. К тому же большинство заболеваний легко и быстро лечатся на начальных этапах. Те небольшие средства, которые вы вложите для соблюдения мер профилактики, многократно окупятся вам в будущем.

Фитнес, как инвестиция в себя

Многие люди хотят нравится себе, не пугаться своего отражения в зеркале, и простого человеческого «люблю». Но только 15% готовы работать над своим телом.

Сидя только на диетах, добиться красивой, подтянутой фигуры невозможно. Чтобы менять свое тело в лучшую сторону нужно совмещать спорт, правильное питание и здоровый сон.

Фитнес помогает похудеть, но это не все. Занимаясь фитнес-тренировками, вы можете добиться следующих успехов:

- Улучшение самочувствия,

- Доступен для всех возрастов,

- Различные варианты тренировок под активную, зажигающую музыку всегда веселее, чем нудные занятия обычным спортом,

- Укрепление мышц всего тела.

Фитнес бывает разных видов, например:

- Аэробный фитнес. Акцент ставится именно на дыхательную систему, прорабатывается дыхание.

- Силовой фитнес. Главная цель такого фитнеса — качание тела, то есть набор именно мышечной массы.

- Танцевальный. Подходит людям, не желающих сильно напрягаться, просто ради физической активности.

Таким образом, каждый сможет найти для себя лучший вариант. Фитнесом лучше всего заниматься в залах, с присутствием тренеров, чтобы избежать вреда здоровью и получить лучший результат.

А ещё лучше — найдите личного тренера (проверяйте квалификацию и достижения, читайте отзывы клиентов), наймите его на несколько месяцев и результаты будут превосходными.

Шаг 2. Пополнение брокерского счёта

Пополнить брокерский счёт можно двумя способами:

- Наличными (необходимо ехать в банк брокера);

- Межбанковским переводом (удалённый перевод);

Рассмотрим немного подробнее второй вариант с межбанковским переводом на брокерский счёт.

Брокер предоставит доступ к торговым терминалам, после чего можно совершать торговые операции.

Торговый терминал — это программа для проведения торговых операций. В ней можно посмотреть текущие биржевые котировки, объёмы торгов, стакан заявок, просматривать текущий портфель ценных бумаг.

Также в приложении есть удобная возможность просмотреть текущий график торгов:

И биржевой стакан:

Подробную инструкцию по торговле на бирже со скриншотам можно найти в статьях:

Повышение финансовой грамотности

Финансовая грамотность позволяет судить, насколько человек грамотно может распоряжаться тем, что заработал. В рамках масштабного исследования, проведенного в 2018-2019гг Минфином России, только 12,4% россиян обладают высоким уровнем финансовой грамотности, 40,8 % респондентов показали низкий уровень, остальные – средний. Высокие показатели продемонстрировали женщины и мужчины 30-45 лет с высшим образованием.

Основные подходы, которые помогут управлять сбережениями, повысить их доходность, по мнению экспертов, базируются на следующем:

- формирование навыков финансового планирования: ведение ежемесячного бюджета, его доходной и расходной части;

- умение пользоваться финансовыми продуктами;

- создание подушки безопасности – резерва на 3-6 месяцев, способного смягчить действие непредвиденных ситуаций (болезнь, потеря работы);

- умение инвестировать в будущее: формирование пассивного дохода, страхование, пенсионное обеспечение.

Где торгуются финансовые инструменты?

Биржа − это площадка, которая сводит между собой покупателей и продавцов. На данный момент она электронная и никто не стоит в яме, как было ранее. Чтобы получить доступ к бирже, купить/продать активы требуется посредник. Это брокер. Или могут быть другие профессиональные участники − банки. Выйти без брокера на рынок нереально.

Есть внебиржевой рынок, когда продавец и покупатель не желают платить комиссию посреднику и совершают операцию напрямую. Это рискованные вещи, для новичков такой вариант рискованный.

Эмитент − компания, государство выпускающая финансовый инструмент. Газпром − эмитент акций.

Запасной дом – даже если вы там не бываете

Чувство уверенности очень важно. Но как его создать? Самый простой вариант, если мы говорим про деньги, это создать подушку безопасности, которая прокормит вас и вашу семью даже в случае вашей нетрудоспособности

Это могут быть запасы наличности, счета в иностранных банках, инвестиционные портфели, страховки жизни.

Но есть ещё одна деталь, которая вселяет уверенность: это возможность покинуть тонущий корабль в любой момент. Именно для этого необходимо иметь не только иностранный счет, но и иностранную резиденцию.

ВНЖ или ПМЖ в другой стране позволит не думать о том, куда деться, если в стране произойдёт слом или нынешние власти придут за вашими активами и свободой.

Предусмотрительные люди покупают недвижимость за рубежом, даже если не планируют там постоянно жить. Пусть и у вас будет второй дом. К тому же многие страны предлагают взамен резиденцию (Болгария, Латвия) или сразу второе гражданство (Невис, Гренада, Доминика, Антигуа).

Таким образом вы вкладываетесь в настоящий актив (недвижимость), получаете второй дом, а заодно и второе гражданство. Если же мерить деньгами, то через 5 лет владения недвижимостью, в большинстве стран разрешено перепродать объект и вернуть вложенные в него инвестиции.

Почему стоит инвестировать в бизнес

На мой взгляд, инвестирование в действующий бизнес — отличная идея. И вот по каким причинам:

- Это выгоднее, чем начинать собственный бизнес. Со своей долей инвестор делает, что захочет, когда захочет. Если рост бизнеса замедляется или он теряет актуальность, просто забираем деньги и отчаливаем.

- Свобода и здоровые нервы. Львиную долю работы делает не инвестор, а владелец бизнеса и его команда.

- Больше свободного времени. Инвестиции в бизнес — это почти пассивный доход. Да, кое-какие телодвижения делать придется — контроль, надзор, держать руку на пульсе, смотреть, чтобы наши деньги не профукали просто так. Но опять же, основную работу делает не инвестор.

Плюсы и минусы

Начну с преимуществ подобных инвестиций:

- Самый сложный этап запуска уже позади. Если бизнес держится на плаву, значит, его основатели не дураки и подошли к делу основательно, а у вкладчика есть шанс отбить инвестиции.

- Немедленная отдача. Когда поднимаешь бизнес с нуля — только тратишь. Инвестиции в готовый бизнес сразу дают профит.

- Готовый бизнес быстрее развивается. Если дело уже работает и приносит какую-то прибыль, значит, у него есть положительная финансовая история, которую увидят другие инвесторы и тоже захотят положить денег. А значит, и прибыль с наших инвестиций тоже будет выше.

- Рынок уже сформирован. Не нужно прощупывать почву — клиент уже есть. Продукт подкреплен реальным спросом, значит, бизнес сразу начнет работать.

Из минусов вижу только один — не у каждого бизнеса есть перспективы. Многие дельцы привлекают инвестиции, чтобы удержать на плаву убыточные или неэффективные проекты, надеясь на чудо. И после банкротства вы не сможете заставить их продать почку, чтобы расплатиться с вами. Просто имейте это ввиду.

Риски и как их уменьшить

В общем:

- Общий рыночный риск. У всех рынков есть взлеты и падения, связанные с экономикой, процентными ставками, инфляцией или другими рыночными факторами. Инвесторы не могут устранить их, но они могут застраховаться от последствий с помощью диверсифицированного портфеля.

- Специфичный риск. Связан с конкретной отраслью/активом. Вне зависимости от выбранной ниши, неопределенность присутствует в любом случае. Чтобы получить больше гарантий, лучше инвестировать в «вечнозеленые» ниши. Например, распечатывать искусственное мясо на 3Д-принтере — рискованный бизнес, а если крутить обычную колбасу и продавать ее на ближайшем рынке, покупатель найдется всегда.

- Риск ликвидности. Деньги — актив со 100% ликвидностью. Акции легко продать на бирже, хоть и с потерями. Долю в бизнесе продать сложнее. И чем заковыристее бизнес, тем меньше шансов найти желающих.

Инвестируйте в связи с профессионалами

«Доход каждого человека равен среднему от дохода его 5-10 ближайших друзей» — так гласит известная мысль. Если вы хотите быть богатым или становится богаче, ищите тех, кто уже выше вас.

Инвестируйте своё время и деньги в тех, кто зарабатывает больше, в тех, кто добился высокого результата в нужной вам сфере.

Продвинутые люди готовы тратить тысячи долларов за то, чтобы попасть за кулисы выдающихся спикеров, предпринимателей и просто посидеть с ними хоть немного. Иногда, чтобы выстроить отношения с высокопоставленным или опытным человеком, сначала ему надо заплатить за услуги.

Это самый быстрый способ.

А наличие сети контактов помогает решить вам практически любую задачу. Не зря же во все времена бравировали контактами в «высших кругах», независимо от размера состояния. Как показывает практика, чем шире и профессиональнее ваши контакты, тем круче вы сами и основательней ваш банковский счет.

Вот такие инвестиции можно сделать в себя и получить отличную отдачу. А как вы инвестируете в себя? Какие приоритеты вы ставите перед собой?

Правило № 9. Используйте налоговые льготы

Страшнее комиссий могут быть только налоги. Они отнимают 13% вашей прибыли. Если вы заработали 20%, после налогов, они превратятся в 17,5%. У инвестора есть несколько способов избежать налогообложения с помощью налоговых льгот.

Индивидуальный инвестиционный счет

С 2015 года каждый гражданин РФ может открыть индивидуальный инвестиционный счет — счет со льготным режимом налогообложения. ИИС можно открыть у брокера или управляющей компании. На него можно приобретать ценные бумаги, торгующиеся на российских биржах, валюту, паи ПИФов или отдать деньги в доверительное управление. Минимальный срок инвестирования на ИИС 3 года, за 1 год можно внести не более 400 000 рублей. Возможность выводить деньги с ИИС, не расторгнув договора, не предусмотрена.

Существуют два типа ИИС — с вычетом на взносы и на доход. Первый тип позволяет вернуть уплаченный налогоплательщиком НДФЛ в размере 13% от внесенной на ИИС за год суммы. Таким образом при потолке 400 т.р. максимальный размер вычета составит 52 т.р. (но не более уплаченной суммы НДФЛ). Второй тип позволяет не платить налог на доход при закрытии ИИС. В большинстве случаев при коротком сроке инвестирования выгоден вычет на взносы. Но с увеличением срока вычет на доход становится более предпочтительным.

Долгосрочное владение ценными бумагами

Налог на доход так же можно не платить, продержав ценные бумаги более трех лет. Это называется налоговая льгота на долгосрочное владение ценными бумагами. Льгота действует для ценных бумаг, обращающихся на организованном рынке, и для паев открытых ПИФов, приобретенных после 1 января 2014 года. Продержав ценные бумаги более трех лет инвестор получает право на налоговый вычет в размере полученного дохода, то есть его доход от продажи или погашения бумаг освобождается от уплаты налогов.

Для вычета установлен максимальный размер, который рассчитывается по формуле N x 3 млн. руб., где N — количество полных лет владения бумагой. Для ценных бумаг, приобретенных на ИИС, данная льгота не действует.

Сальдирование убытков

Инвестор имеет право зачесть убытки прошлых лет прибылью и вернуть налог. Например, если за последний год получена прибыль, а в прошлом году убыток, то вы можете сальдировать убыток прошлых лет с прибылью, тем самым уменьшив свою налогооблагаемую базу, и получить налоговый вычет.

Например, в 2014 году вы получили убыток 500 000 рублей, а в 2015 прибыль 300 000 рублей. Ваш налог за 2015 год составил 39 000 рублей. Вы можете вернуть его полностью, так как убыток за 2014 год полностью покрывает прибыль за 2015. Оставшиеся 200 000 рублей несальдированного убытка можно перенести на прибыль будущих периодов.

Для получения вычета потребуется запросить у брокера справку 2-НДФЛ за прибыльный год и справку об убытках. Далее необходимо сформировать и подать декларацию 3-НДФЛ в налоговую вместе с документами и заявлением на вычет.

Прочие налоговые вычеты

Помимо инвестиционных вычетов существуют и другие, о которых тоже забывать не следует:

- Стандартный налоговый вычет, который могут получить граждане РФ с определенным статусом (инвалиды, блокадники) и родители, имеющие детей.

- Имущественный вычет на приобретение или строительство жилья.

- Социальные вычеты на образование, лечение, благотворительность, по расходам на формирование пенсии.

- Профессиональные вычеты на которые имеют право индивидуальные предприниматели, адвокаты и нотариусы.

Инвестирование Unit-Linked

Unit-Linked — это способ зарубежного инвестирования, который оформляется в виде страхового полиса. Это дает возможность не декларировать свои доходы ежегодно, а платить налог только после закрытия полиса. Кроме того, законодательством предусмотрен льготный режим налогообложения: налог взимается не со всей прибыли, а только с дохода, полученного сверх ставки рефинансирования, действовавшей в период работы полиса.

Инвестирование для начинающих – ТОП-5 полезных советов и рекомендаций

Теперь несколько советов для новичков, делающих вклады впервые в жизни.

Совет 1. Подготовьте основу будущих вложений

Чтобы начать инвестировать, вам понадобится первоначальный капитал. На дебютной стадии не стоит оперировать внушительными суммами: начните с малого и постепенно двигайтесь в сторону увеличения вкладов.

Повторюсь: инвестируйте только «рабочий капитал» — сумму, не предназначенную на оплату квартиры, еды и прочих жизненно важных вещей.

Совет 2. Поставьте перед собой инвестиционную цель

Казалось бы, здесь всё просто, однако на практике многие новички не могут правильно сформулировать свои долгосрочные цели. Если у вас нет конкретного плана действий, вы рискуете в определенный момент приостановиться в развитии.

Правильный подход, это когда инвестор четко знает, чего он хочет – например, заработать 500 тысяч или 1 млн. за ближайший год. Конкретность дисциплинирует и не даёт расслабиться.

Совет 3. Ищите себя в разных направлениях инвестирования

Каждый разбирается в определенных сферах лучше других. Одним больше по душе работа с депозитами, другим – стартапы, третьим – игра на бирже.

Проанализируйте собственные способности и умело используйте свой природный азарт.

Совет 4. Контролируйте уровень сопутствующих расходов

Когда люди говорят, что у них нет денег, это не означает, что их нет вообще. Это значит, что финансов не хватает на что-то конкретное, в нашем случае – на инвестиции.

При этом мало кто осознаёт, что грамотный контроль собственных расходов способен высвободить солидное количество средств. Отказав себе в некоторых необязательных тратах и взяв их под контроль, можно уже за год скопить внушительную сумму.

Совет 5. Прочитайте «Руководство Богатого Папы по инвестированию»

В этой книге известного бизнесмена, инвестора и писателя Роберта Кийосаки подробно разъясняются механизмы развития собственного инвестиционного бизнеса с нулевой фазы. Автор на наглядных примерах рассказывает, что и как нужно делать с личными финансами.

Материал изложен в виде конкретных уроков опытного инвестора и будет полезен как новичкам, так и уже сформировавшимся коммерсантам.

В нашем журнале есть отдельная публикация о Роберте Кийосаки и его книгах. А еще вы можете получить запись его выступления с ключевыми идеями «богатого папы» за 360 минут.

Инвестиция в собственный сайт

Лично я знаю, и ни минуты не сомневаясь, вложу еще 15-20 тысяч в создание собственного сайта. С одной стороны, кто-то может сказать, что это не инвестирование в себя, а создание бизнеса, но не все так просто. Администрирование сайта — это долгосрочная и высокорискованная инвестиция. В 95% случаев блоги и Интернет-ресурсы не приносят ожидаемых дивидендов. Но при правильном подходе и постоянном саморазвитии по профильным темам доход оправдает все ожидания. Успешно вести свой сайт без инвестирования в себя, свои знания — это время, силы и деньги на ветер. О том, как создать сайт с нуля и заработать можно прочитать здесь.

Первые 2 варианта инвестирования взаимовыгодны, связаны. Без одного не получится второе, как и сайт не принесет доход без первого.

Знания и навыки

Многие успешные инвесторы знают, что помимо инвестиций в ценные бумаги золото и другие активы обязательно нужно вкладывать деньги и в себя. Мы живем в век, когда для того, чтобы хорошо зарабатывать, нужно постоянно повышать свою эффективность. Но для этого нужны знания, а также умение пользоваться все время совершенствующимися инструментами и технологиями.

К сожалению, подобную информацию невозможно в полном объеме получить в школе, университете и других учебных заведениях. Специальные знания, относящиеся к тому или иному роду деятельности человек должен добывать сам. Читать книги, изучать видео и аудиокурсы, посещать семинары и т.п. А как известно, полезная информация стоит денег. Поэтому некоторую часть своих средств придется вкладывать в улучшение своих профессиональных навыков и повышение личной эффективности.

Появились деньги и время — 2 месяца, какие знания стоит освоить, чтобы быть востребованным специалистом в будущем?

Если есть деньги и в запасе около двух месяцев, то первое, что стоит освоить человеку, который хочет быть востребованным — финансовая грамотность. Это нужно, прежде всего, для стабильности в мире экономики, умения распоряжаться своими кошельками. Фин.грамотность может научить искать способы заработка, в последующем управлять всеми доходами и расходами. Финансовая грамотность служит правильным началом открытия собственного малого бизнеса и достижения финансовой независимости.

Второе, что необходимо изучить — иностранный язык. В приоритете английский — на нем строится вся мировая лингвистика.

Изучая данный навык,

во-первых, производится работа над собственной речью, что немаловажно в социуме; во-вторых, открываются перспективы для новых знакомств, увлечений, доходов

Следует обратить внимание на курсы интернет-маркетинга, т.к. система заработка дома развивается и становится более удобной и популярной

Она представляет собой совокупность большого дохода и небольшой траты времени. Полезно, что курсы охватывают сразу несколько сфер деятельности: продажи, реклама, анализ целевой аудиории, работа с интернет ресурсами.

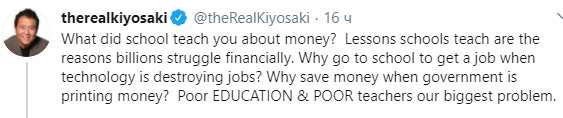

Интересно высказался в твиттере Кийосаки:

Недословный перевод: Чему вас учили в школе о деньгах? Уроки, которые преподают в школах, являются причиной финансовых проблем миллиардов людей. Зачем ходить в школу, чтобы устроиться на работу, когда технологии разрушают рабочие места? Зачем экономить деньги, когда правительство печатает деньги? Бедное образование и бедные учителя — наша самая большая проблема.

И вот в комментарих шикарный совет от читателя:

Люди, которые тратят свои 20-30 лет, будут ненавидеть себя в свои 40.

Используйте свой 20 — 30 лет, чтобы

- Научиться продавать,

- Развить свои профессиональные навыки,

- Получить полезные навыки и второй язык.

Вы будете делать ошибки, переживёте трудные времена, но не сдавайтесь.

Из письма читателя: я бухгалтер, мне 32, год от года вижу, как моя профессия становится ненужной. Сам бОльшую часть работы делаю в автоматических программах. По сути с подключением CRM к бухгатерскому сервису надобность во мне отпадёт. Полгода уже как перевели на удалёнку. И скорее всего там и оставят. За это время подтянул свой анлийский, изучил php, прослушал много лекций про product management. К увольнению готов.

Как инвестировать в себя?

Не стоит записываться на первые понравившиеся курсы или нести деньги в организацию, которая обещает 300% прибыли уже через год. Конечно, можно сказать, что даже неудачные инвестиции приносят доход в виде опыта, но такие вложения могут навсегда отбить желание к дальнейшим действиям. Поэтому перед тем, как начинать тратить реальные деньги, рекомендуется изучить несколько руководящих принципов.

Взять на себя ответственность за свою жизнь

Некоторые люди не могут понять, что качество жизни не зависит ни от родителей, ни от президента, ни от курса валют. Конечно все эти факторы имеют влияние, но окончательное решение принимает сам человек.

Например: у родителей не было возможности оплатить образование в Англии. Но если у взрослого человека осталось такое желание, то он должен поставить соответствующую цель и достичь ее. Постоянно думать о том, что родители не дали заграничного образования — деструктивно.

Необходимо понять, что можно изменить любую ситуацию. Даже если кажется, что выхода нет, необходимо перестать обвинять родителей, президента или начальника в своих бедах.

Научиться ставить SMART-цели

Без четких целей и ориентиров жизненный путь человека превращается в бессмысленную суету или планомерное решение одних и тех же бытовых вопросов. Поэтому, перед тем как вкладывать в себя, стоит потратить время на постановку целей.

Например: человеку, который видит себя популярным художником лучше вложиться в профильные курсы, наставничество. Конечно, можно потратить деньги и время на курсы программирования, но это вряд ли приблизит к желаемому образу.

Критерии SMART помогут установить правильные цели. Английская аббревиатура означает: конкретный, измеримый, достижимый, реалистичный и ограниченный по времени. Цель «стать художником» может превратиться в постоянные размышления и эфемерные планы. А вот задача «записаться в художественную школу в срок до…» станет первым шагом к исполнению мечты.

Регулярно откладывать хотя бы небольшие суммы

Несмотря на обилие бесплатных ресурсов, только финансовые вложения позволяют получить желаемое в кратчайшие сроки. Даже если ежемесячного дохода хватает только на бытовые нужды, необходимо перечислять на отдельный счет хотя бы 5-10%.

Лучше отказаться от очередной чашки кофе, но отложить хотя бы 100-200 рублей

Крайне важно контролировать расходы и перестать тратить деньги на вещи, которые не нужны или на которые приходится одалживать (брать кредит)

Изменить жизнь к лучшему может каждый. Главное отнестись к вопросу как к гиперответственному проекту.

Откуда появился стереотип про активную торговлю акциями и как выбрать надёжного брокера?

Напрямую открыть счёт на бирже у нас не получится — нужен брокер, то есть посредник между обычным инвестором и рынком, где обращаются ценные бумаги.

Каждый раз, когда совершается операция на этом рынке, брокер получает комиссию за сделку. Сейчас на российском рынке она одна из самых низких

При этом неважно, будет ли сделка успешной, — брокер обязательно получит свою комиссию

Так возникает конфликт интересов инвестора и брокера.

Инвестор должен быть заинтересован в долгосрочном инвестировании, например, покупке акций на 3–5 или 10 лет: чем дольше хранятся ценные бумаги, тем больше вероятность на них заработать.

Но брокеру это невыгодно. Главная цель брокера и всей индустрии — стимулировать людей активно торговать. Отсюда огромное количество призывов: «Купи сегодня это, завтра то!». А новостная лента постоянно подогревает тревожность, идёт постоянное обращение к эмоциональности, игра на FOMO — страхе упущенной выгоды. Каждый раз инвесторов стремятся подвести к совершению сделки.

Главное здесь — понимать, что у брокера свои задачи, у инвестора — свои. Цели разные. А те, кто делает первые шаги от депозитов к акциям и облигациям, часто теряют деньги, потому что считают фондовый рынок местом, где надо активно торговать.

Отслеживать же ситуацию всё равно придётся. Купить и совсем забыть — плохой вариант. На периодах 3–5 лет и более, если упрощать, стратегия может выглядеть так: приобретаем акции какой-то компании. Раз в год выходит годовой отчёт о её деятельности — там отражается выручка и чистая прибыль. Знакомимся с этим документом и делаем выводы. Если всё в порядке, ждём ещё год.

В целом брокерские агентства — достаточно надёжные организации, потому что они никаких базовых рисков не несут, оказывают посреднические услуги. Но, к сожалению, были неприятные прецеденты, когда кто-то увлекался торговлей на фондовом рынке, проигрывал свои капиталы и залазил в карманы клиентов.

Поэтому обращаем внимание на крупные брокерские конторы — они надёжные. На сайте «Мосбиржи» можно посмотреть их рейтинг по обороту, который связан с количеством торгующих через них людей

Или же выясняем, входит ли наш брокер в крупную финансовую структуру.